Das kapitalwertorientierte Bewertungsverfahren geht von der Annahme aus, dass sich der immaterielle Vermögenswert z.B. einer Marke, daraus ermitteln lässt, dass aus dem immateriellen Vermögenswert künftige Erfolgsbeiträge in Form von Zahlungsströmen (Cash-Flows) erwirtschaftet werden können.

Das kapitalwertorientierte Bewertungsverfahren geht von der Annahme aus, dass sich der immaterielle Vermögenswert z.B. einer Marke, daraus ermitteln lässt, dass aus dem immateriellen Vermögenswert künftige Erfolgsbeiträge in Form von Zahlungsströmen (Cash-Flows) erwirtschaftet werden können.

Kapitalwertorientierte Bewertungsverfahren gehen von der Annahme aus, dass sich der immaterielle Vermögenswert z.B. einer Marke, daraus ermitteln lässt, dass aus dem immateriellen Vermögenswert künftige Erfolgsbeiträge in Form von Zahlungsströmen (Cash-Flows) erwirtschaftet werden können.

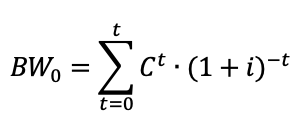

Als speziellem Bewertungsverfahren ergibt sich bei der kapitalwertorientierten Bewertung der Wert des immateriellen Vermögensgegenstandes (z.B. Marke, Know-how, Technologie, Design etc.) aus der Summe der Barwerte des zurechenbaren, zukünftig zu erzielendem Cash-Flow aus der Nutzung des Vermögensgegenstands während der zu erwartenden Nutzungsdauer. Der Barwert drückt den Wert eines künftigen Zahlungsstroms in der Gegenwart aus. Die Höhe des Barwertes hängt von der Höhe der zukünftigen Ein- bzw. Auszahlungen, der zeitlichen Struktur dieser Zahlungen sowie dem verwendeten risikoadjustierten Kapitalisierungszinssatz ab. Er berechnet sich wie folgt:

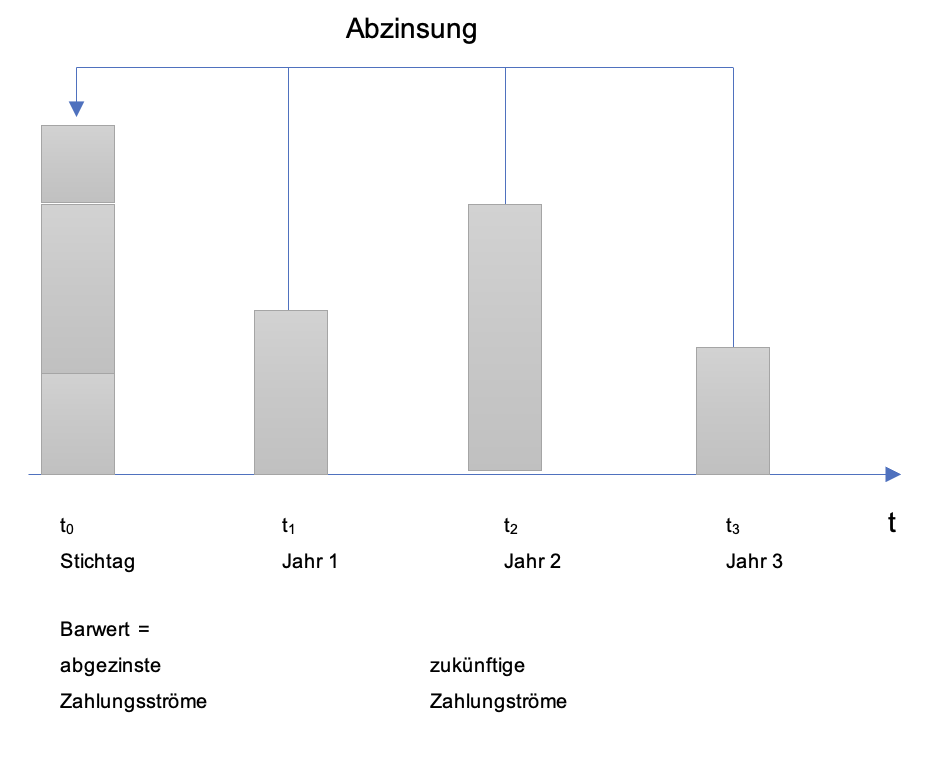

Der Barwert BW0 ist folglich die Summe der mit dem Kalkulationszinssatz i auf den heutigen Zeitpunkt diskontierten künftigen Zahlungen Ct. Graphisch kann die Ermittlung des Barwerts wie folgt dargestellt werden.

Es muss folglich zunächst ermittelt werden, welche Cash-Flows t1 bis tn sich erzielen lassen. Diese Cash-Flows müssen spezifisch auf das zu bewertenden Immaterialgut bezogen sein. Regelmäßig gestaltet es sich dabei als schwierig, die spezifischen Zahlungsströme zu isolieren, die sich aus dem zu bewertenden Vermögenswert ergeben. Es muss gerade der Mehrwert im Vergleich zu Zahlungsströmen ohne den spezifischen Vermögenswert ermittelt werden.

Ferner ist ein Kapitalisierungszinssatz i zu ermitteln. Dieser sollte sich an dem jeweiligen Bewertungsanlass orientieren. Für bilanzielle oder steuerliche Zwecke werden regelmäßig die Kapitalkosten vom Kapitalmarkt abgeleitet werden, um einen objektiven Ansatz zu gewährleisten.

Die angesetzte Nutzungs-/ Lebensdauer n des zu bewertenden Immaterialguts ist von wesentlicher Bedeutung für die Bewertung von immateriellen Vermögensgegenständen. Die Lebensdauer bestimmt die Anzahl der einzelnen Zahlungen Ct. Die Lebensdauer kann durch verschiedene Methoden bestimmt werden:

- Analyse des wirtschaftlichen Rahmens

- Nachfrageschwankungen

- Zinsraten

- Inflation

- Finanzierungsprobleme

- Geschmacksänderungen

- Rentabilitätsprobleme

- Analyse des rechtlichen Rahmens

- Schutzrechte

- Vertragsrechte

- Rechnungslegungs- und steuerliche Einflüsse

- Regulatorische Einflüsse

- Analyse sonstiger beeinflussender Determinanten

- Verlust des Vorsprungs

- Auslastung

- Erhaltungsaufwendungen

- Zusammenspiel mit anderen Vermögenswerten

- Überholung

- Quantitative Analyse, z.B.

- Churn-Rate

- Überlebenskurve

Ein Immaterialgut kann grundsätzlich auch eine unendliche Nutzungsdauer besitzen (soweit die entsprechenden Voraussetzungen wie z.B. bei einer Marke vorliegen), vgl. etwa Ziff. 5.2.3.2 DIN ISO 10668. Es ist dann eine sog. ewige Rente der Berechnung zugrunde zu legen. Die Annahme einer unendlichen Nutzungsdauer ist in der Dokumentation der Bewertung nachvollziehbar zu begründen.

Die DIN ISO 10668 benennt in Ziff. 5.2.2 die folgenden Methoden zur Bestimmung der Cash-Flows:

- Mehrgewinnmethoden

- Allgemeine Form der Mehrgewinnmethode

- Preisprämium-Methode

- Mengenprämium-Methode

- Ergebnisaufteilungsmethode

- Residualwertmethode

- Methode der Lizenzpreisanalogie