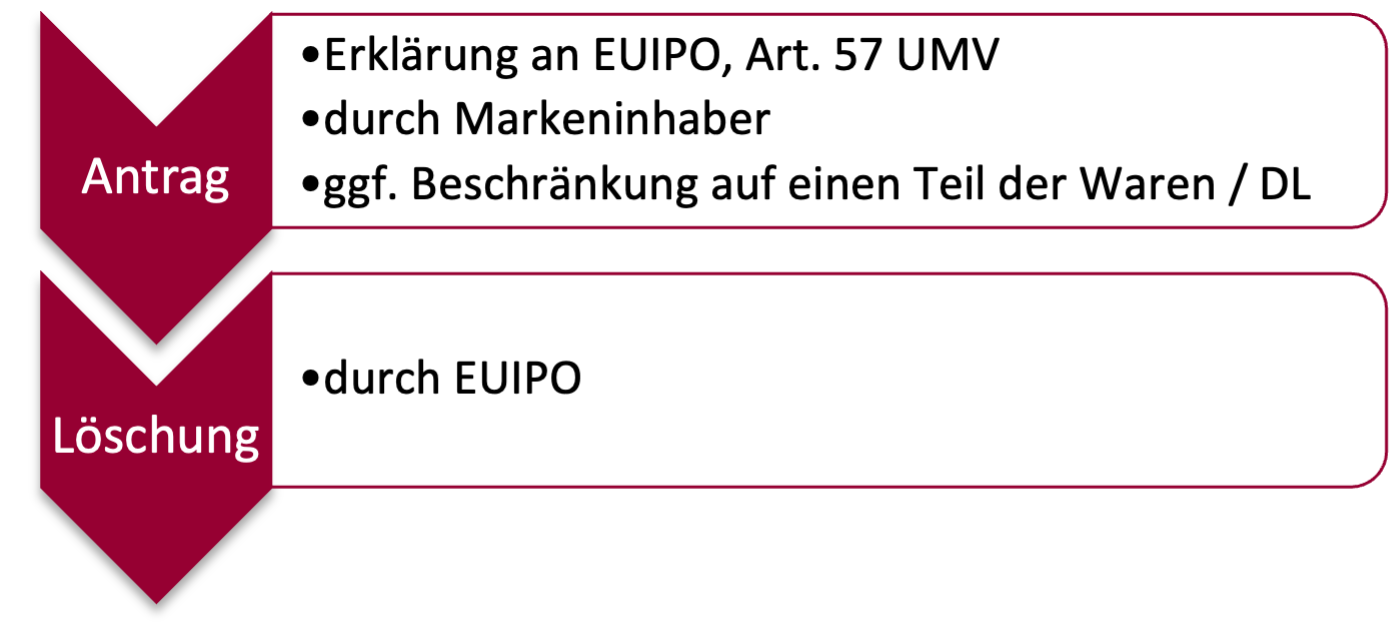

Der Inhaber einer Marke kann auf das Recht aus derselben jederzeit ganz oder nur teilweise verzichten, vgl. Art. 57 UMV. Die Marke wird dann im Markenregister gelöscht.

Der Verfahrensablauf gestaltet sich wie nachfolgend dargestellt:

Der Verzicht wird nach Art. 50 Abs. 2 S. 2 UMV erst mit seiner Eintragung im Register wirksam.

Sind Inhaber von Rechten an der Marke im Register eingetragen, so bedarf es für den Verzicht ihrer Zustimmung, Art. 50 Abs. 3 UMV. Eingetragene Lizenznehmer müssen dem Verzicht nicht zustimmen; der Markeninhaber muss aber dem Amt gegenüber glaubhaft machen, dass er eingetragene Lizenznehmer von der Verzichtsabsicht unterrichtet hat, Art. 57 Abs. 3 S. 2 UMV.

Während die Zurücknahme oder die Einschränkung der Anmeldung auf den Anmeldezeitpunkt zurückwirkt, wirkt der Verzicht grundsätzlich nur ex nunc. Er hat also keine Rückwirkung. Seine Wirkungen treten mit Eintragung im Register ein. Mehrere Ausführungsbestimmungen zum Verzichtsverfahren enthält Art. 15 UMDV.

Besondere Sorgfalt ist bei der Formulierung eines Teilverzichts geboten, damit Klarheit darüber besteht, welche Angaben zu löschen sind und welche im Register verbleiben. Dies ist insbesondere dann problematisch, wenn auf Begriffe rekurriert wird, die in der Anmeldung nicht ausdrücklich erwähnt waren.

Beispiel: In der Anmeldung ist nur ein Oberbegriff für bestimmte Waren angegeben worden, im Rahmen eines Teilverzichts werden nur Teile davon beibehalten („nämlich“) oder gelöscht („ausgenommen“).

Die Verzichtserklärung kann bis zum Vollzug der Eintragung in das Register widerrufen werden; erst danach ist dann der Widerruf ausgeschlossen.

In der Praxis wird ein Verzicht häufig als Reaktion auf einen Antrag auf Erklärung des Verfalls oder der Nichtigkeit in Betracht kommen. Auf diese Weise kann der Markeninhaber ein aufwendiges Verfahren vor dem Amt vermeiden und gleichzeitig die Möglichkeit der Umwandlung nach den Art. 139 ff. UMV behalten. Dann muss der Verzicht in einem gesonderten Schriftsatz erklärt werden, Art. 17 Abs. 7 DVUM.