Das Steuerverfahrensrecht regelt für unterschiedliche Steuerarten einheitlich die Einzelheiten der Besteuerung, Vollstreckung, Haftung und von Rechtsbehelfen im Zusammenhang mit Steuerforderungen. Dabei lassen sich die behördlichen bzw. außergerichtlichen Verfahren mit dem Finanzamt einerseits und die gerichtlichen Verfahren vor dem Finanzgericht (FG) und dem Bundesfinanzhof (BFH) andererseits unterscheiden. Hohe Praxisrelevanz haben neben Steuer- und Haftungsbescheiden vor allem das Einspruchsverfahren beim Finanzamt, das Klageverfahren vor dem Finanzgericht und die Nichtzulassungsbeschwerde beim BFH.

Das Steuerverfahrensrecht regelt für unterschiedliche Steuerarten einheitlich die Einzelheiten der Besteuerung, Vollstreckung, Haftung und von Rechtsbehelfen im Zusammenhang mit Steuerforderungen. Dabei lassen sich die behördlichen bzw. außergerichtlichen Verfahren mit dem Finanzamt einerseits und die gerichtlichen Verfahren vor dem Finanzgericht (FG) und dem Bundesfinanzhof (BFH) andererseits unterscheiden. Hohe Praxisrelevanz haben neben Steuer- und Haftungsbescheiden vor allem das Einspruchsverfahren beim Finanzamt, das Klageverfahren vor dem Finanzgericht und die Nichtzulassungsbeschwerde beim BFH.

Einzelne Steuerverfahren

Steuerpflichtiger und Finanzamt

Regelungen zu behördlichen / außergerichtlichen Steuerverfahren finden sich im deutschen Steuerrecht gemeinsam für unterschiedliche Steuerarten vor allem in der Abgabenordnung (AO). Die Abgabenordnung regelt zunächst verschiedene Mitwirkungspflichten des Steuerpflichtigen.

Daneben enthält die AO Regelungen zu verschiedenen Verfahren beim Finanzamt, insbesondere die Steuererhebung und das Einspruchsverfahren gegen rechtswidrige Steuerbescheide. Hervorzuheben sind insbesondere

- Steuerfestsetzung

- Haftungsverfahren

- Betriebsprüfung / Steuerprüfung

- Steuererhebung

- Vollstreckungsverfahren

- Rechtsbehelfsverfahren

Finanzgericht

Finanzgericht

Gerichtliche Verfahren vor den Finanzgerichten sind in der Finanzgerichtsordnung (FGO) geregelt. Es handelt sich dabei um alle Steuerverfahren, welche vor dem Finanzgericht geführt werden. In erster Instanz entscheidet das Finanzgericht. Wichtige finanzgerichtliche Verfahren sind

Mehr zu den Verfahren vor dem Finanzgericht >

Bundesfinanzhof

Bundesfinanzhof

Nach Abschluss eines erstinstanzlichen Verfahrens vor dem Finanzgericht besteht unter bvestimmten Voraussetzungen die Möglichkeit, den Bundesfinanzhof (BFH) anzurufen und durch diesen die Entscheidung des Finanzgerichts überprüfen zu lassen. Praxisrelevante Verfahren vor dem BFH sind

Mehr zu den Verfahren vor dem Bundesfinanzhof >

Ausgewählte Aspekte von Steuerverfahren

Berichtigung Steuererklärung

Erkennt ein Steuerpflichtiger frühere (unabsichtliche) Fehler bei einer Steuererklärung, so ist er gem. § 153 AO zur unverzüglichen Berichtigung seiner Steuererklärung verpflichtet. Ohne eine zeitnahe Berichtigung besteht ein erhebliches Risiko für den Steuerpflichtigen, sich wegen einer Steuerhinterziehung strafbar zu machen.

Erkennt ein Steuerpflichtiger frühere (unabsichtliche) Fehler bei einer Steuererklärung, so ist er gem. § 153 AO zur unverzüglichen Berichtigung seiner Steuererklärung verpflichtet. Ohne eine zeitnahe Berichtigung besteht ein erhebliches Risiko für den Steuerpflichtigen, sich wegen einer Steuerhinterziehung strafbar zu machen.

Mehr zur Berichtigung der Steuererklärung gem. § 153 AO >

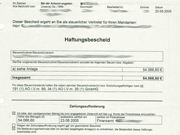

Haftungsbescheid

Durch einen Haftungsbescheid können unter bestimmten Voraussetzungen Dritte für Steuerschulden in Anspruch genommen werden, welche sie eigentlich nicht verursacht haben. Im Unternehmen kann dies z.B. das Unternehmen selbst als Arbeitgeber für die Lohnsteuer seiner Arbeitnehmer betreffen. Besonders problematisch ist auch eine persönliche Haftung des Geschäftsführers oder anderer Vertreter für Steuerschulden des Unternehmens. Haftungsbescheide sind an verschiedene formelle Voraussetzungen geknüpft und deshalb besonders fehleranfällig. Sie sollten sorgfältig geprüft und ggf. mit den passenden Rechtsmitteln angegriffen werden.

Durch einen Haftungsbescheid können unter bestimmten Voraussetzungen Dritte für Steuerschulden in Anspruch genommen werden, welche sie eigentlich nicht verursacht haben. Im Unternehmen kann dies z.B. das Unternehmen selbst als Arbeitgeber für die Lohnsteuer seiner Arbeitnehmer betreffen. Besonders problematisch ist auch eine persönliche Haftung des Geschäftsführers oder anderer Vertreter für Steuerschulden des Unternehmens. Haftungsbescheide sind an verschiedene formelle Voraussetzungen geknüpft und deshalb besonders fehleranfällig. Sie sollten sorgfältig geprüft und ggf. mit den passenden Rechtsmitteln angegriffen werden.

Mehr zum Haftungsbescheid >

Betriebsprüfung / Steuerprüfung

Von Betriebsprüfungen / Steuerprüfungen (auch Außenprüfung genannt) sind nahezu alle Unternehmen betroffen. Das Finanzamt prüft dabei, ob die vom Unternehmen gemachten Angaben zutreffen und die Steuern richtig berechnet sind. Häufig vertreten die Betriebsprüfer von den Steuererklärungen abweichende Auffassungen und fordern Steuernachzahlungen. Das Verhalten der Betriebsprüfer entspricht dabei nicht immer den (verfahrens-) rechtlichen Vorgaben. Betriebsprüfungen sollten deshalb vom steuerpflichtigen Unternehmen nicht nur sorgfältig vorbereitet, sondern auch konsequent überwacht werden.

Von Betriebsprüfungen / Steuerprüfungen (auch Außenprüfung genannt) sind nahezu alle Unternehmen betroffen. Das Finanzamt prüft dabei, ob die vom Unternehmen gemachten Angaben zutreffen und die Steuern richtig berechnet sind. Häufig vertreten die Betriebsprüfer von den Steuererklärungen abweichende Auffassungen und fordern Steuernachzahlungen. Das Verhalten der Betriebsprüfer entspricht dabei nicht immer den (verfahrens-) rechtlichen Vorgaben. Betriebsprüfungen sollten deshalb vom steuerpflichtigen Unternehmen nicht nur sorgfältig vorbereitet, sondern auch konsequent überwacht werden.

Weitere Einzelheiten zur Betriebsprüfung >

Einspruch Steuerbescheid

Der Einspruch gegen den Steuerbescheid eröffnet das Rechtsbehelfsverfahren. Im Rahmen dieses Verfahrens überprüft das Finanzamt nochmals die Rechtmäßigkeit des angegriffenen Steuerbescheids. Im Ergebnis kann das Finanzamt den Ausgangsbescheid bestätigen oder zugunsten des Steuerpflichtigen abändern. Auch eine Abänderung zum Nachteil des Steuerpflichtigen ist möglich (sog. "Verböserung"). Bei der Einlegung eines Einspruchs ist unbedingt die Einspruchsfrist zu beachten. Nach Ablauf der Einspruchsfrist ist der Einspruch unzulässig.

Der Einspruch gegen den Steuerbescheid eröffnet das Rechtsbehelfsverfahren. Im Rahmen dieses Verfahrens überprüft das Finanzamt nochmals die Rechtmäßigkeit des angegriffenen Steuerbescheids. Im Ergebnis kann das Finanzamt den Ausgangsbescheid bestätigen oder zugunsten des Steuerpflichtigen abändern. Auch eine Abänderung zum Nachteil des Steuerpflichtigen ist möglich (sog. "Verböserung"). Bei der Einlegung eines Einspruchs ist unbedingt die Einspruchsfrist zu beachten. Nach Ablauf der Einspruchsfrist ist der Einspruch unzulässig.

Mehr zum Einspruch gegen einen Steuerbescheid >

Aussetzung der Vollziehung (AdV)

Der Einspruch gegen einen Steuerbescheid hat keine aufschiebende Wirkung, d.h. die festgesetzten Steuern müssen zunächst bezahlt werden, auch wenn der Bescheid rechtswidrig ist. Dies kann durch die Aussetzung der Vollziehung (AdV) des Steuerbescheids vermieden werden. Die Aussetzung der Vollziehung muss gesondert beantragt werden.

Der Einspruch gegen einen Steuerbescheid hat keine aufschiebende Wirkung, d.h. die festgesetzten Steuern müssen zunächst bezahlt werden, auch wenn der Bescheid rechtswidrig ist. Dies kann durch die Aussetzung der Vollziehung (AdV) des Steuerbescheids vermieden werden. Die Aussetzung der Vollziehung muss gesondert beantragt werden.

Weitere Einzelheiten zur Aussetzung der Vollziehung (AdV) >

Auf Augenhöhe mit dem Finanzamt

Mit langjähriger Erfahrung als Fachanwaltskanzlei für Steuerrecht beraten wir zu allen steuerrechtlichen Fragestellungen und vertreten die Interessen von Steuerpflichtigen im Rechtsstreit mit den Finanzämtern. Mit betriebswirtschaftlicher Expertise beraten wir bei Bedarf auch zu ökonomischen Erwägungen eines Steuerrechtsstreits. Auf diese Weise bieten wir optimale und individuell maßgeschneiderte Lösungen für steuerrechtliche Probleme. Das umfassende Beratungsspektrum unserer Steueranwälte umfasst u.a. die einzelnen Steuerarten, Mitwirkungspflichten im Steuerrecht, Verfahren beim Finanzamt, z.B. Betriebsprüfung, Einspruch und AdV, Verfahren beim Finanzgericht, z.B. Klagen und AdV, Verfahren beim Bundesfinanzhof (BFH), z.B. Revision und Nichtzulassungsbeschwerde. Natürlich beraten wir auch zu allen weiteren steuerrechtlichen Themen.